Таблица КБМ

Таблица КБМ

Таблица КБМКБМ — коэффициент бонус-малус — представляет собой систему тарифных коэффициентов, которая применяется для изменения размера страховой премии, то есть суммы, которую страхователь платит страховой компании за приобретаемую им страховку ОСАГО.

ОСАГО

ОСАГОПрименение данного коэффициента призвано поощрить водителей, которые безаварийно управляют транспортным средством, а также финансово наказать тех, кто является виновником дорожно-транспортных происшествий. То есть, для тех, кто участвует в дорожном движении и при этом не становится участником ДТП, стоимость полиса ОСАГО оказывается ниже. Для тех, кто становится причиной возникновения ДТП, цена страховки повышается.

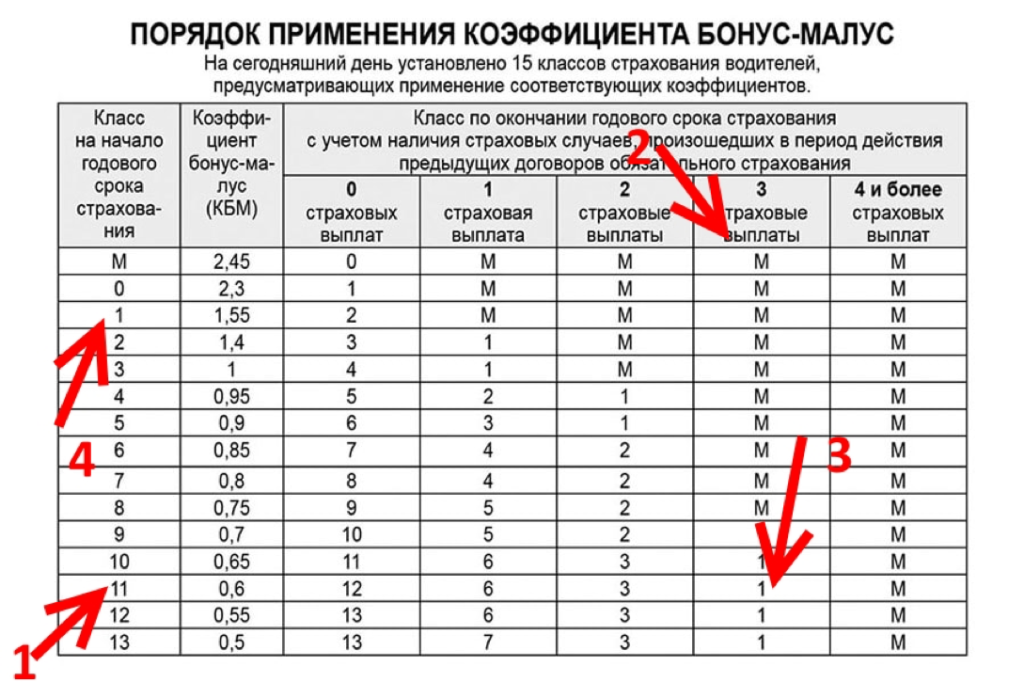

Разобраться в том, каким может быть данный коэффициент, позволяет таблица КБМ. Она включает следующие столбцы: класс на начало годового страхования, КБМ (коэффициент), а также класс по окончании годового срока страхования с учётом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования.

Итак, первый столбец — это класс страхования (страхователя), который присваивается каждому конкретному водителю. Если Вы являетесь начинающим водителем, то Вы относитесь к третьему классу, для которого коэффициент равен единице.

В дальнейшем такой класс может быть повышен или понижен. Максимальный — 13, минимальный — М. Общее число — 15 классов (М и от 0 до 13). Определение класса осуществляется один раз в год по итогам прошедшего года. Дата определения — 1 апреля (за период с 1 апреля предыдущего года по 31 марта текущего).

Если за прошедший период Вы не становились виновником ДТП, то есть страховщиком не осуществлялось страховое возмещение, Ваш класс повышается на единицу. То есть для начинающего водителя за один год безаварийной езды, класс страхования становится равным 4, а КБМ составит 0,95. Из этого следует, что стоимость полиса ОСАГО станет ниже, а именно сократится на 5%.

Расчёт стоимости

Расчёт стоимостиЗа каждый последующий год безаварийной езды стоимость ОСАГО оказывается уменьшенной ещё на 5% процентов. Наименьшей цена страховки окажется для водителей с 13 классом страхования. Такой водитель может рассчитывать на максимально возможное уменьшение полиса — в 50%.

Самой высокой стоимость полиса окажется для водителя с классом страхования М. Для него цена будет увеличенной на 145%, а КБМ окажется равным 2,45.

То, как повышается класс страхования, вопросов не вызывает. Однако возможно не только повышение, но и понижение. О том, как изменится Ваш класс страхователя, если Вы окажетесь участником ДТП и произойдут страховые возмещения, информирует таблица КБМ. С её помощью можно самостоятельно определить новый класс страхования.

ДТП

ДТПДля этого в первом столбце необходимо выбрать текущее значение (для начинающих водителей — 3, для остальных в зависимости от безаварийности езды за прошедшие периоды). В соседнем столбце указывается значение коэффициента бонус-малуса, которое может находиться в пределах от 05 до 2,45. Далее следует выбрать количество страховых случаев, которые произошли на протяжении срока страхования (одного года). Здесь следует принимать во внимание только те из них, которые произошли по вине данного водителя.

На пересечении строки с классом страхования и столбца с количеством страховых случаев отображается значение на следующий год. Например, для водителя с классом 3 за год безаварийной езды оно увеличивается до 4. Если за срок страхования (год) была осуществлена одна страховая выплата, класс такого водителя становится равным 1, при количестве страховых случаев от 2 и более, водителю присваивается класс М.

Определение КБМ

Определение КБМСледует отметить, что чем выше класс страхователя, тем большее количество страховых случаев должно быть осуществлено для такого водителя, чтобы его класс оказался минимальным. Так, для водителя с классом 13, который является максимальным, необходимо на протяжении года (периода страхования) стать виновником 4-х дорожно-транспортных происшествий. Если же такой водитель станет виновником одного ДТП, то его класс уменьшится до 7, двух — до 3, а трёх — до 1.

Таким образом, таблица является достаточно наглядной и позволяет без особых трудностей самостоятельно определить, каким станет коэффициент бонус-малус на следующий период страхования. Также не составит труда отыскать такую таблицу на просторах Интернета. При необходимости она может быть сохранена на Ваше устройство (стационарное или мобильное) или распечатана, чтобы обратиться к ней можно было в любое удобное для себя время.

Страховые компании в свою очередь проверяют КБМ конкретного водителя по базе АИС РСА. Далее проверяется наличие и количество страховых ситуаций, которые произошли за год страхования по вине данного водителя. После этого ему присваивается новый класс на следующий период страхования.

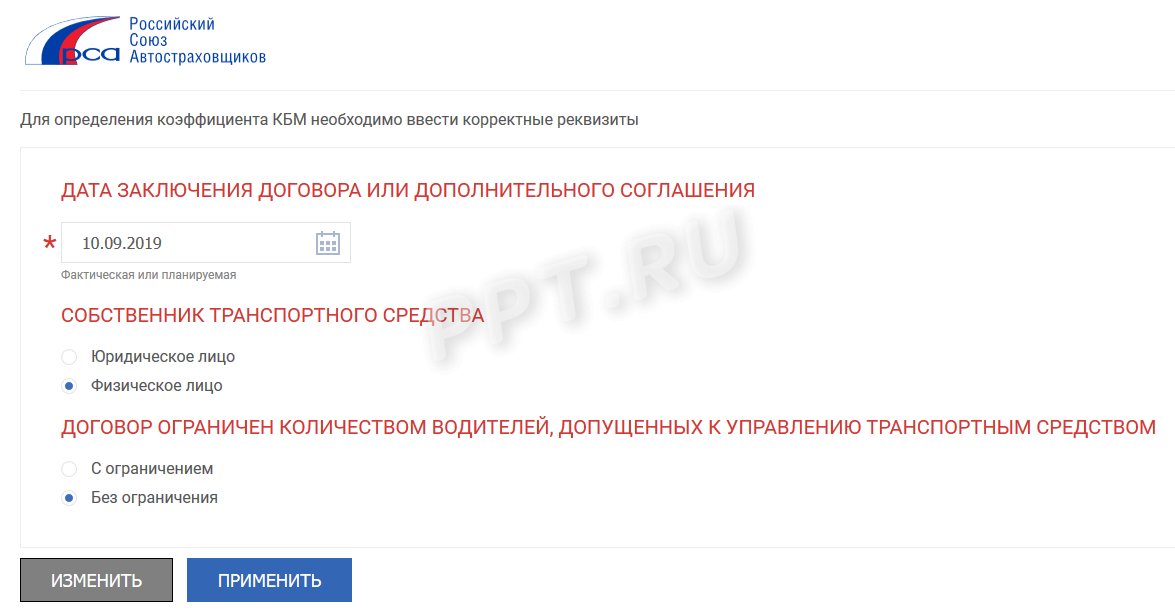

Официальный сайт РСА

Официальный сайт РСАДля определения коэффициента на официальном сайте РСА — Российского союза автостраховщиков потребуется указать требуемые корректные реквизиты. К числу таковых относится дата заключения договора или дополнительного соглашения, выбрать которую можно в предложенном здесь же календаре. Также потребуется указать тип собственника. Это может быть юридическое или физическое лицо. В последнем случае также понадобится выбрать пункт, касающийся того, ограничен ли договор количеством водителей, допущенных к управлению транспортным средством. После заполнения всей необходимой информации достаточно нажать на кнопку «Применить» и ознакомиться с результатом.

Определение КБМ

Определение КБМНеобходимо отметить, что с 1 июля 2014 года база АИС РСА была определена в качестве единственного источника получения сведений, касающихся предыдущего периода страхования. Именно тогда она стала использоваться для осуществления расчёта правильного КБМ. Эта информационная система содержит данные о договорах ОСАГО, которые были заключены с 1 января 2011 года.

Сегодня каждая страховая компания обязана передавать сведения о заключённом договоре обязательного страхования гражданской ответственности владельцев транспортных средств в АИС РСА не позднее чем в течение одного рабочего дня от даты заключения соответствующего договора. Вносить, а также изменять данные в такой базе могут только страховые компании, которые имеют право на осуществление деятельности по заключению договоров ОСАГО. При этом Российский союз автостраховщиков вносить какие-либо изменения в АИС не имеет права.

Рассчитать коэффициент бонус-малус помогает не только таблица, но и калькулятор КБМ, отыскать который можно, например, на веб-ресурсе Сравни ру. Для того чтобы произвести необходимый расчёт, следует указать следующие данные: фамилию, имя и отчество, дату рождения, серию и номер водительского удостоверения, а также дату запроса (указывается дата следующая после окончания действующего полиса ОСАГО).

Калькулятор КБМ

Калькулятор КБМЕсли расчёт осуществляется для ситуации «Без ограничений», следует отметить соответствующий пункт, после чего указать фамилию, имя и отчество, дату рождения, серию и номер паспорта, VIN и дату запроса. Для расчёта стоимости необходимо согласиться с правилами предоставления информации, ознакомиться с которыми можно по представленной здесь же ссылке.

Как только все данные указаны, остаётся нажать на кнопку «Проверить» и ознакомиться с представленной информацией.

Коэффициент бонус-малус оказывает влияние на стоимость ОСАГО. Однако следует отметить, что такой полис может быть как с ограниченным списком водителей, так и без ограничений.

Так, если договор обязательного страхования предусматривает ограниченное количество лиц, допущенных к управлению транспортным средством, КБМ рассчитывается исходя из сведений, которые касаются каждого из водителей. В этом случае коэффициент присваивается каждому из водителей, которые указаны в договоре. При этом при расчёте страховой премии учитывается КБМ, имеющий наибольшее значение. Если сведения о страховой истории конкретного лица отсутствуют, для него применяется КБМ, равный единице.

Водитель

ВодительПри расчёте стоимости ОСАГО, не имеющего ограничений по количеству допущенных к управлению ТС водителей (владельцем транспортного средства является физическое лицо), расчёт страхового тарифа осуществляется с применением коэффициента КБМ, который равен 1.

В том случае когда осуществляется заключение нового договора после досрочного расторжения предыдущего, КБМ окажется равным тому значению, которое было определено на 1 апреля текущего года.

Важно понимать, что изменение значения КБМ, рассчитать которое позволяет соответствующая таблица, в случае дорожно-транспортного происшествия происходит только для виновника ДТП. Если же Вы стали пострадавшей стороной в произошедшей аварии, это никак не повлияет на Ваш коэффициент бонус-малус.

ДТП и ОСАГО

ДТП и ОСАГОЕсли происходит перерыв в страховании на один год и более, это никак не влияет на КБМ. Также не влияет на значение коэффициента смена страховой компании, то есть данный показатель не зависит от того, в какой из страховых компаний Вы осуществляете заключение договора обязательного страхования автогражданской ответственности.

Получить полное представление о том, как формируется стоимость ОСАГО, позволяет Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В частности факторам, влияющем на стоимость посвящена статья 9 данного закона. Это «Базовые ставки и коэффициенты страховых тарифов».

Федеральный закон от 25.04.2002 N 40-ФЗ

Федеральный закон от 25.04.2002 N 40-ФЗВ целом страховые тарифы по ОСАГО регулируются не страховыми компаниями, с которыми заключается договор, а Банком России (до 2015 года они устанавливались Правительством РФ) и состоят из базовых ставок и коэффициентов. Одним из последних является и КБМ. Страховые премии, то есть плата, которую страхователь вносит страховщику, рассчитываются как произведение базовых ставок и коэффициентов.

Базовые ставки зависят от технических характеристик, конструктивных особенностей и назначения ТС, которые оказывают существенное влияние на вероятность причинения вреда в случае их использования, а также на потенциальный размер такого вреда.

В то же время коэффициенты зависят от территории, на которой осуществляется преимущественное использование транспортного средства. Такая территория определяется исходя из места жительства собственника ТС, которое указанно в паспорте транспортного средства, свидетельстве о его регистрации либо в паспорте гражданина. Это актуально для автомобиля, который принадлежит физическому лицу. В том случае когда ТС принадлежит юридическому лицу, его филиалу или представительству, территория определяется по месту нахождения такого лица, которое указывается в учредительном документе.

Статья 9

Статья 9Также коэффициенты устанавливаются в зависимости от технических характеристик ТС, а именно наличия в договоре условия, которым предусмотрена возможность управления транспортным средством с прицепом к нему. Имеет значение и сезонное использование автомобиля, а также иные существенно влияющие на величину страхового риска обстоятельства.

Здесь же представлена информация о КБМ, значение которого зависит от наличия или отсутствия страхового возмещения, которое было произведено страховщиком в предшествующие периоды при осуществлении обязательного страхования автогражданской ответственности. О том, как наличие таких возмещений оказывает влияние на значение коэффициента бонус-малус, информирует таблица КБМ.

Таким образом, коэффициент бонус-малус представляет собой коэффициент страховых тарифов, который зависит от наличия либо отсутствия страхового возмещения, осуществлённого страховщиком в предшествующий период. В качестве такого периода рассматривается один год — с 1 апреля предыдущего до 31 марта включительно следующего года.

КБМ призван поощрять тех водителей, которые не являются виновниками ДТП, снижая стоимость полиса ОСАГО вплоть до 50%. В то же время водители, которые часто становятся виновниками ДТП, повышают для себя стоимость полиса вплоть до плюс 145%.

Таблица КБМ с процентами

Таблица КБМ с процентамиОзнакомиться со всеми классами страхования и размером коэффициента для каждого из них позволяет таблица КБМ. С её помощью также можно узнать коэффициент на следующий год, в чём помогают столбцы, в которых отображаются данные, касающиеся наличия страховых выплат. Благодаря им можно узнать класс, который окажется присвоенным при наличии или отсутствии страховых случаев, которые произошли в период действия предыдущих договоров ОСАГО.

Беспокоиться о возможном повышении полиса должны только те водители, по вине которых происходят аварии. Если же Вы являетесь пострадавшей стороной в дорожно-транспортном происшествии, это никак не повлияет на изменение КБМ.

При необходимости также можно воспользоваться калькулятором КБМ, который позволит рассчитать соответствующий показатель на основании указанных данных о собственнике авто. Также на помощь приходит АИС РСА — автоматизированная информационная система, данные в которую поступают непосредственно от страховых компаний, с которыми заключаются договоры ОСАГО или дополнительные соглашения.

Страховая компания

Страховая компанияПомочь разобраться в формировании стоимости обязательного страхования автогражданской ответственности призвано российское законодательство, в частности Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Главное, что необходимо знать о КБМ, это то, что чем внимательнее и безопаснее Вы ведёте себя на дороге, тем меньшая вероятность попадания в дорожно-транспортное происшествие и тем дешевле оказывается ОСАГО, которое относится к числу обязательных документов, которые должны быть у лица, управляющего транспортным средством.

Таблица КБМ 2020 — рассчитываем класс бонус-малус

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определяется по специальной таблице КБМ 2020, которая с 2002 года остается неизменной.

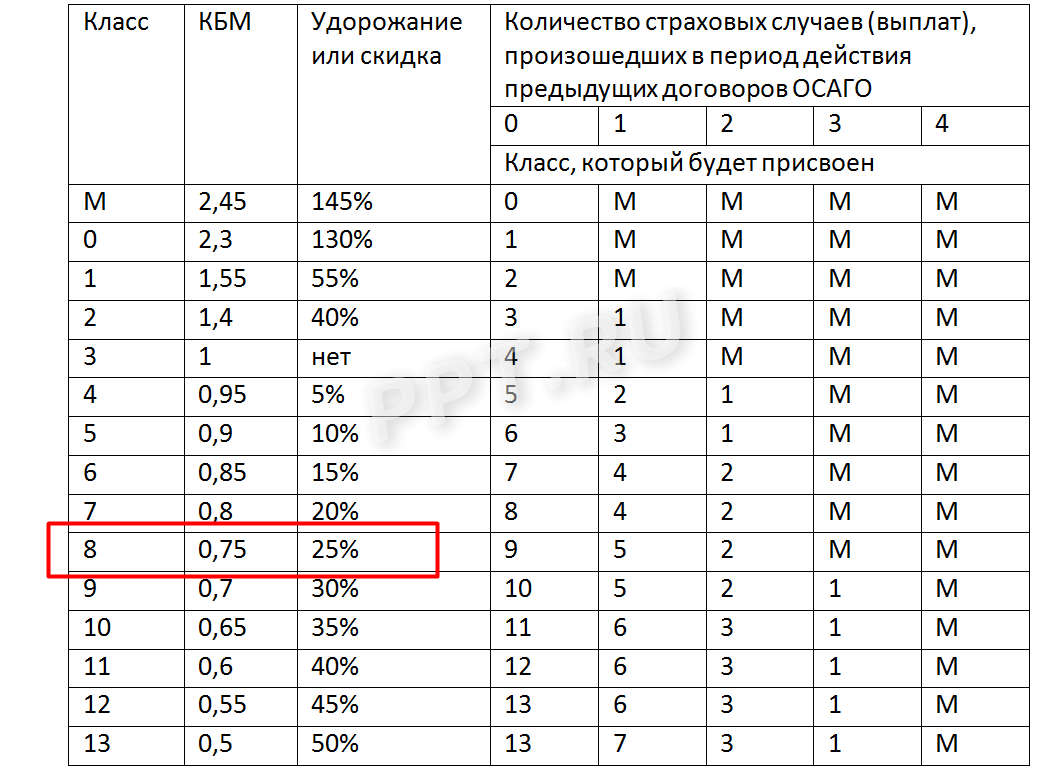

| Класс | КБМ | Подорожание – Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Расчет КБМ по таблице без аварий

Расчет КБМ по таблице без аварийПример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Расчет КБМ по таблице для виновника ДТП

Расчет КБМ по таблице для виновника ДТПКалькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

Загрузка…

Загрузка…Стоимость полиса ОСАГО — обязательного страхования автогражданской ответственности — зависит от страховой истории водителя. Могут дать скидку за безаварийную езду или, наоборот, надбавку — если были страховые случаи.

Георгий Шабашев

страхуется со скидкой

Разберем, как рассчитывается КБМ и сколько можно сэкономить.

Что такое КБМ

При оформлении страхового полиса ОСАГО стоимость полиса — страховая премия — зависит от базового тарифа, который умножается на различные коэффициенты — региональный, стаж водителя, мощность, период использования и другие. Так получается итоговая стоимость полиса.

КБМ — один из таких коэффициентов — это скидка за то, что у застрахованного водителя не было ДТП по его вине. Если ДТП были, то КБМ возрастает и может превратиться в надбавку — тогда полис будет дороже. То есть чем аккуратнее водите, тем дешевле страховка.

Как оформить договор страхования

Законодательство. Размер базовых тарифов для разных категорий автомобилей и коэффициенты, в том числе КБМ, регулирует Центральный банк РФ.

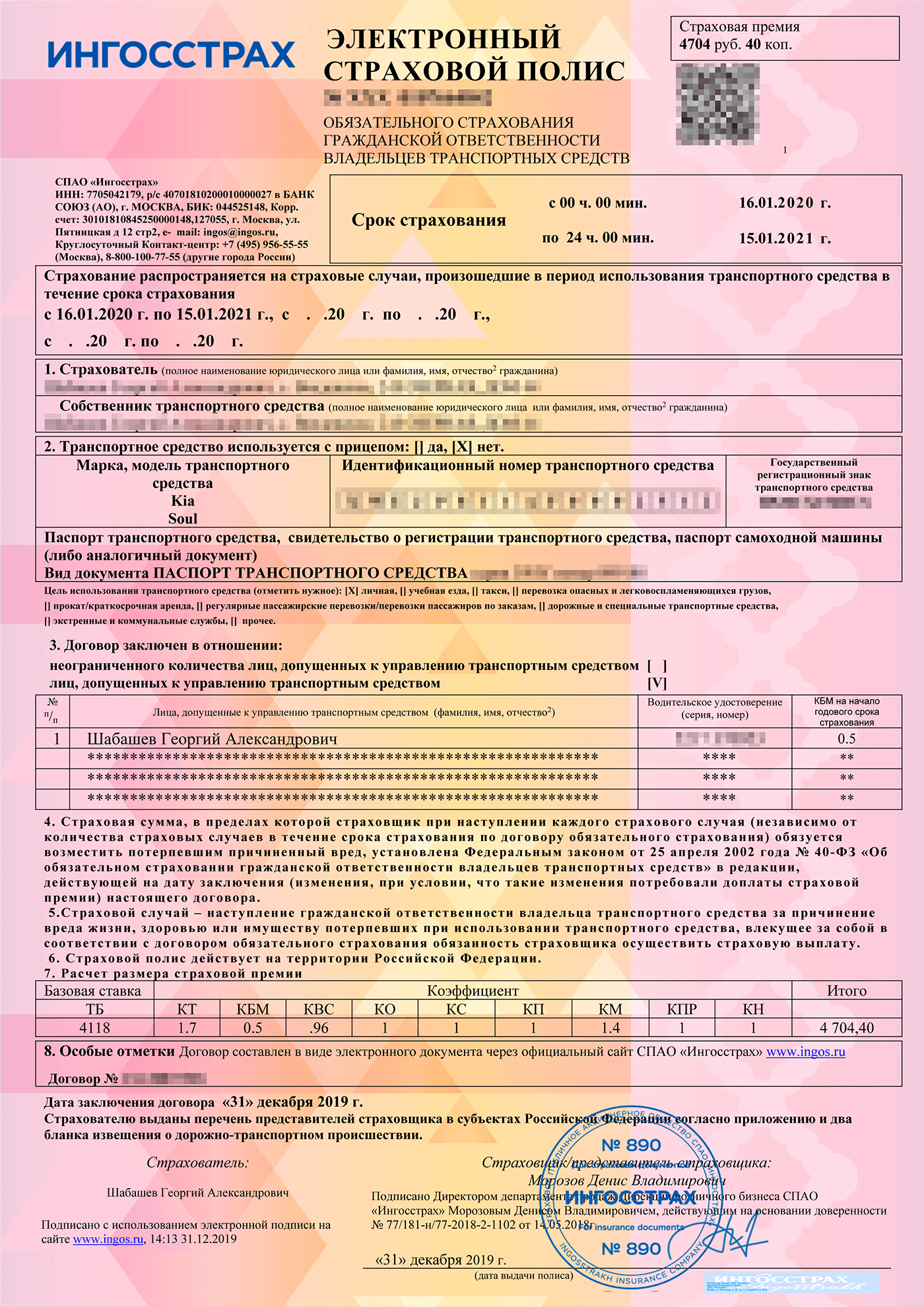

Где указывается в полисе. В оформленном полисе ОСАГО все коэффициенты, на основании которых была рассчитана страховая премия, указываются в пункте 7 — «Расчет размера страховой премии». КБМ каждого водителя, допущенного к управлению, указан в таблице из пункта 3.

Коэффициент бонус-малус (КБМ) указывается напротив имени каждого допущенного к управлению лица — индивидуальный КБМ водителя. В нижней части полиса в таблице расчета страховой премии в графе «КБМ» — КБМ, влияющий на стоимость полиса

Коэффициент бонус-малус (КБМ) указывается напротив имени каждого допущенного к управлению лица — индивидуальный КБМ водителя. В нижней части полиса в таблице расчета страховой премии в графе «КБМ» — КБМ, влияющий на стоимость полисаВиды КБМ

При заключении договора ОСАГО страхователь может указать список водителей, допущенных к управлению, или оформить полис на неограниченное количество лиц — любой водитель, который сядет за руль, будет «вписан» в страховой полис. От этого зависит КБМ и стоимость страхового полиса.

КБМ водителя (ограниченная страховка). Если страхователь страхует ответственность конкретных водителей, в полис вносят данные по каждому водителю — фамилию, имя, отчество, номер водительского удостоверения. КБМ считают у каждого водителя по его персональной истории страхования.

Что делать? 11.04.17Стоит ли регистрировать автомобиль в соседней области ради экономии?

Когда рассчитывают стоимость полиса — берут максимальный КБМ, поэтому стоимость страховки зависит от водителя с наибольшим («худшим») коэффициентом.

Например, вы в очередной раз оформляете ОСАГО на себя и хотите вписать второго водителя. Если ваш КБМ равен 0,5, а КБМ второго водителя — 1,4, то скидки при оформлении вы не получите. Стоимость полиса будет рассчитана из расчета наибольшего КБМ — то есть 1,4. Если исключить второго водителя из списка допущенных водителей, полис станет дешевле почти в три раза.

КБМ собственника (неограниченная страховка). Если страховать автомобиль без ограничения списка допущенных водителей, КБМ водителей не будет учитываться.

Например, если страхователь из предыдущего примера — владелец автомобиля, он может оформить договор страхования без ограничения перечня водителей. Тогда при расчете стоимости полиса будет взят КБМ 1, но в этом случае появится коэффициент за «неограниченность» списка водителей — КО. В этом случае он равен 1,87, то есть надбавка 87%. Поэтому неограниченная страховка выгодна, если у одного из водителей КБМ больше 2.

Избранные статьи для автомобилистов

Как ездить без штрафов и не переплачивать за обслуживание машины — в рассылке для автолюбителей

Когда применяется КБМ

КБМ водителя рассчитывают на основании данных ОСАГО за предыдущий страховой период. В зависимости от того, были или нет страховые выплаты, КБМ водителя увеличивается или уменьшается и используется для вычисления стоимости нового полиса.

Когда КБМ не применяется либо равен 1. Если водитель страхуется впервые, его КБМ принимается равным 1, то есть не влияет на стоимость полиса.

Такое может произойти при смене фамилии или водительского удостоверения. Когда водитель получает новое удостоверение, он должен сообщить о замене в страховую компанию и получить новый страховой полис с актуальными данными. Если этого не сделать, при наступлении страхового случая страховая компания может отказать в выплате: формально в полисе указан другой водитель с другим номером прав.

Еще КБМ может «обнулиться» — стать равным значению КБМ нового водителя. Такое происходит, если страховщик ошибся или несвоевременно внес данные в единую базу. Чтобы избежать таких ситуаций, лучше следить за своим КБМ через онлайн-сервис.

Раньше КБМ мог «обнулиться» еще по одной причине — если водитель не заключал договоры страхования за предыдущий период. Так, те, кто часто попадали в аварии, по истечении одного года могли вновь получить полис ОСАГО по номинальной стоимости. Сейчас полученный КБМ можно снизить только безаварийным вождением.

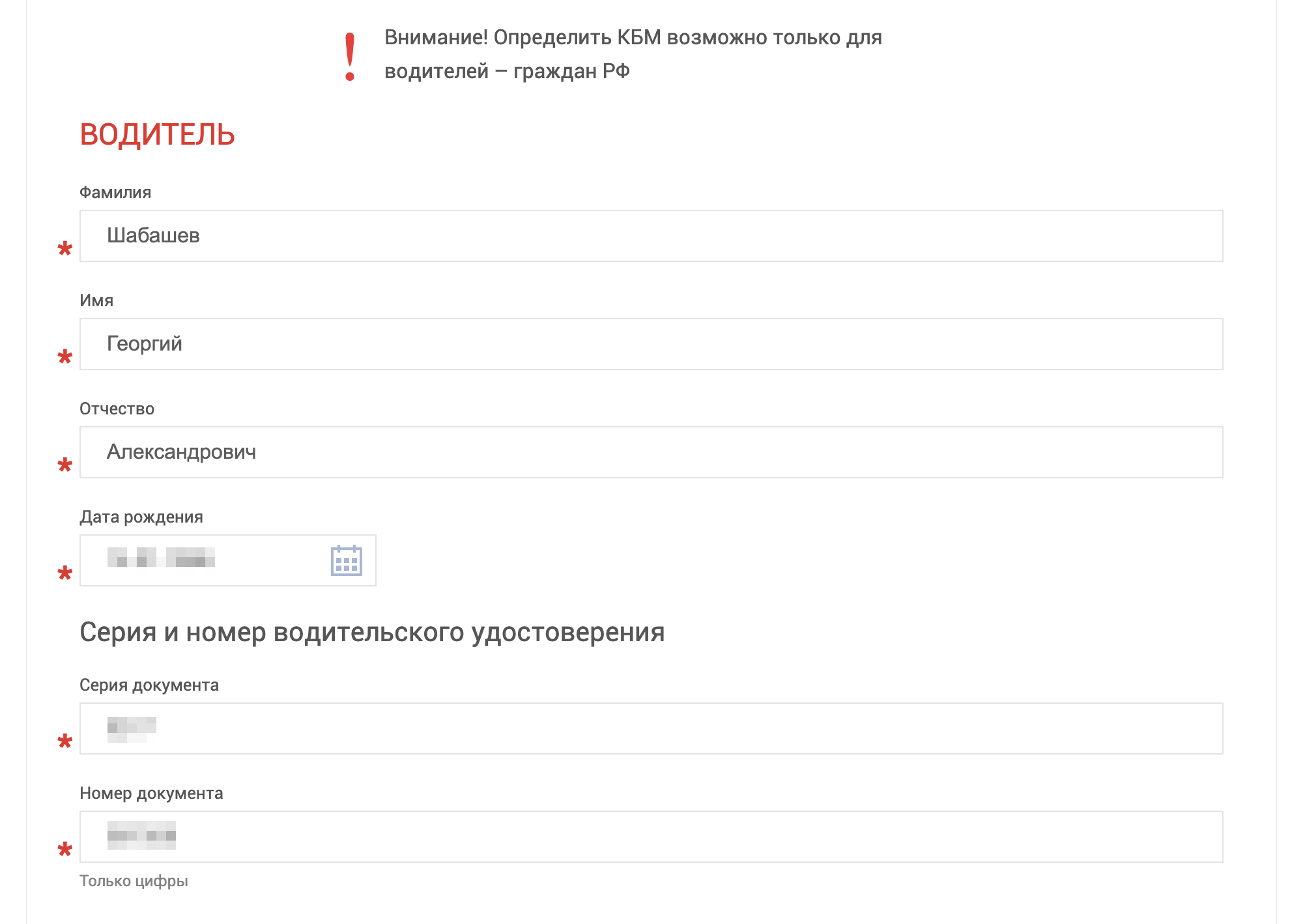

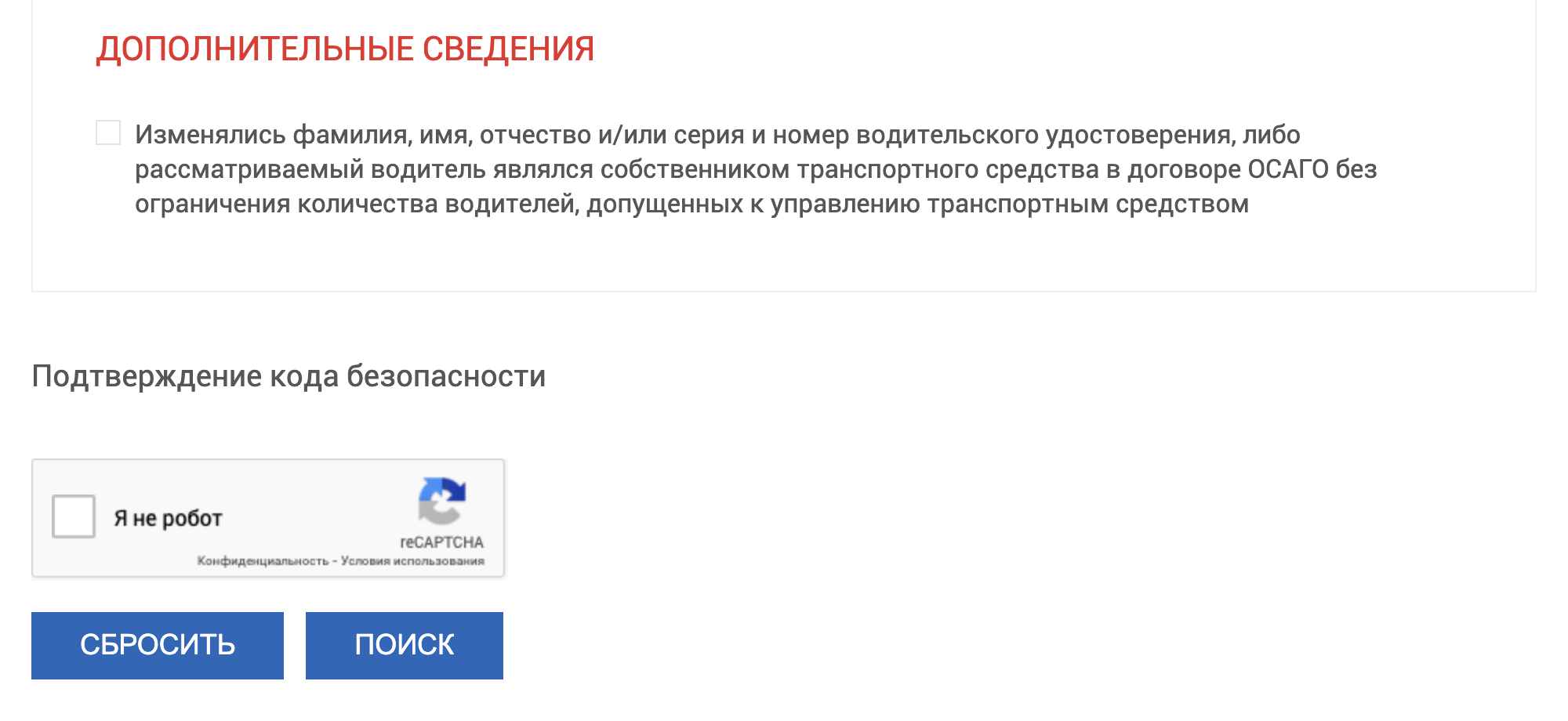

Перед вычислением КБМ выберите параметры страхового полиса

Перед вычислением КБМ выберите параметры страхового полиса Укажите данные водителя: фамилию, имя, отчество, его дату рождения, серию и номер водительского удостоверения

Укажите данные водителя: фамилию, имя, отчество, его дату рождения, серию и номер водительского удостоверения КБМ водителя по результатам проверки будет указан в нижней части страницы

КБМ водителя по результатам проверки будет указан в нижней части страницыОткуда берут данные для расчета

Когда водитель получает свои первые права, страховая компания присваивает ему КБМ, равный 1. Если бы водитель всегда страховался в той же компании, страховая могла бы сама определить КБМ водителя через год. Но водители могут менять страховую компанию или страховать разные автомобили у разных страховщиков. На этот случай ввели единую базу.

База КБМ АИС РСА — часть автоматизированной информационной системы Российского союза автостраховщиков — хранит историю страхования по каждому водителю. В эту базу попадают данные об оформлении новых страховых полисов ОСАГО из всех страховых компаний, информация о страховых случаях и выплатах, в которых указанный водитель был признан виновником. Эти данные учитывают при расчете КБМ водителя. Данные в АИС РСА могут вносить только страховые компании.

Справка о безаварийной езде — документ, который использовался ранее, когда водитель менял одну страховую компанию на другую. С появлением АИС РСА страховые компании стали запрашивать эти данные самостоятельно.

До появления единой базы эта справка требовалась в новой страховой компании, чтобы верно рассчитали КБМ. Справку о безаварийной езде или о наличии страховых выплат выдавала прежняя страховая компания.

Если водитель предоставил недостоверные сведения при отсутствии технической возможности получения их из базы. Сейчас сложно представить, что страховая выпишет полис без проверки КБМ водителя или собственника по базе РСА. Чтобы оформить полис, страховая компания должна сделать запрос в электронную базу РСА.

Изумительная история 28.05.20Мужчина попал в аварию без ОСАГО, но страховая все равно за него заплатила

Но если водитель по какой-то причине предоставит на оформлении поддельное водительское удостоверение или другие данные, по которым нет истории страхования в базе, ему назначат КБМ в размере 1 — как новому водителю. Но при первом же ДТП при проверке в ГИБДД номера прав страховку признают недействительной, а случай — нестраховым, потому что страхователь предоставил страховщику ложные данные.

Как считается КБМ при оформлении ОСАГО

Раз в год 1 апреля КБМ водителя пересчитывается. Новый КБМ зависит от количества страховых случаев за прошлый год. Но есть и исключения: из-за перехода в 2019 году к новой системе расчета для некоторых пограничных случаев КБМ рассчитывается сложнее. Например, если вы целый год не страховались, то КБМ будет рассчитан с учетом истории страхования, а не обнулится.

Если вы уже страховались после 1 апреля 2019 года, значит, КБМ по новой формуле уже рассчитан. При оформлении страховки на следующий год КБМ можно узнать по таблице.

Как устроено ОСАГО

Таблица КБМ показывает, как изменяется КБМ. Для вычисления КБМ водителя нужно знать две вещи:

- КБМ водителя на предыдущий страховой период.

- Количество страховых случаев по вине этого водителя.

КБМ водителя на следующий страховой период находится на пересечении КБМ на начало предыдущего периода и количества страховых случаев.

Чем меньше КБМ, тем больше скидка. Например, КБМ 0,7 соответствует скидка 30%.

Таблица расчета коэффициента скидки (КБМ)

| КБМ на предыдущий год | 0 страховых случаев в течение года | 1 | 2 | 3 | 4 |

|---|---|---|---|---|---|

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

КБМ на предыдущий год — 2,45

0 страховых случаев в течение года

2,3

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 2,3

0 страховых случаев в течение года

1,55

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1,55

0 страховых случаев в течение года

1,4

1 страховой случай в течение года

2,45

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1,4

0 страховых случаев в течение года

1

1 страховой случай в течение года

1,55

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 1

0 страховых случаев в течение года

0,95

1 страховой случай в течение года

1,55

2 страховых случая в течение года

2,45

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,95

0 страховых случаев в течение года

0,9

1 страховой случай в течение года

1,4

2 страховых случая в течение года

1,55

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,9

0 страховых случаев в течение года

0,85

1 страховой случай в течение года

1

2 страховых случая в течение года

1,55

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,85

0 страховых случаев в течение года

0,8

1 страховой случай в течение года

0,95

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,8

0 страховых случаев в течение года

0,75

1 страховой случай в течение года

0,95

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,75

0 страховых случаев в течение года

0,7

1 страховой случай в течение года

0,9

2 страховых случая в течение года

1,4

3 страховых случая в течение года

2,45

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,7

0 страховых случаев в течение года

0,65

1 страховой случай в течение года

0,9

2 страховых случая в течение года

1,4

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,65

0 страховых случаев в течение года

0,6

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,6

0 страховых случаев в течение года

0,55

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,55

0 страховых случаев в течение года

0,5

1 страховой случай в течение года

0,85

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

КБМ на предыдущий год — 0,5

0 страховых случаев в течение года

0,5

1 страховой случай в течение года

0,8

2 страховых случая в течение года

1

3 страховых случая в течение года

1,55

4 страховых случая в течение года

2,45

Если водитель не был виновником ни в одной аварии в течение прошедшего периода, каждый год его скидка будет увеличиваться, а КБМ — уменьшаться.

Максимальный коэффициент бонус-малус равен 2,45. Это соответствует надбавке 145%. Такая надбавка присваивается, когда по вине застрахованного водителя случается много аварий. Например, такую надбавку получит любой водитель, ставший виновником четырех ДТП за год.

Например, если водитель за год участвовал в двух ДТП, но только в одном был признан виновным, то в этом периоде будет одна страховая выплата, которая повлияет на КБМ.

Как определяется последний закончившийся договор. Ранее КБМ учитывался исходя из последних заключенных договоров. Если последний договор ОСАГО переставал действовать 31 марта 2018 года или ранее, то КБМ такого водителя будет 1.

Сейчас КБМ для всех водителей вычисляется один раз в год 1 апреля по итогам прошлого периода — с 1 апреля предыдущего года по 31 марта текущего.

Пример расчета. Если водитель не попадает в аварии с момента выдачи прав, через три года страхования его КБМ будет 0,85, то есть при оформлении очередного полиса ОСАГО он получит скидку 15%.

Если водитель с КБМ, равным 1 за расчетный год, будет признан виновником в одном ДТП, на следующий страховой период его КБМ будет 1,55, то есть страховой полис обойдется на 55% дороже.

Если водитель ранее не был вписан в полис ОСАГО, то его КБМ считается равным 1. Если водитель не был вписан в полис, но в АИС РСА есть информация о нем, КБМ будет рассчитан по имеющимся в единой базе данным.

КБМ при досрочном расторжении договора и заключении нового договора будет равен тому значению, которое было у водителя на начало расчетного периода — на 1 апреля.

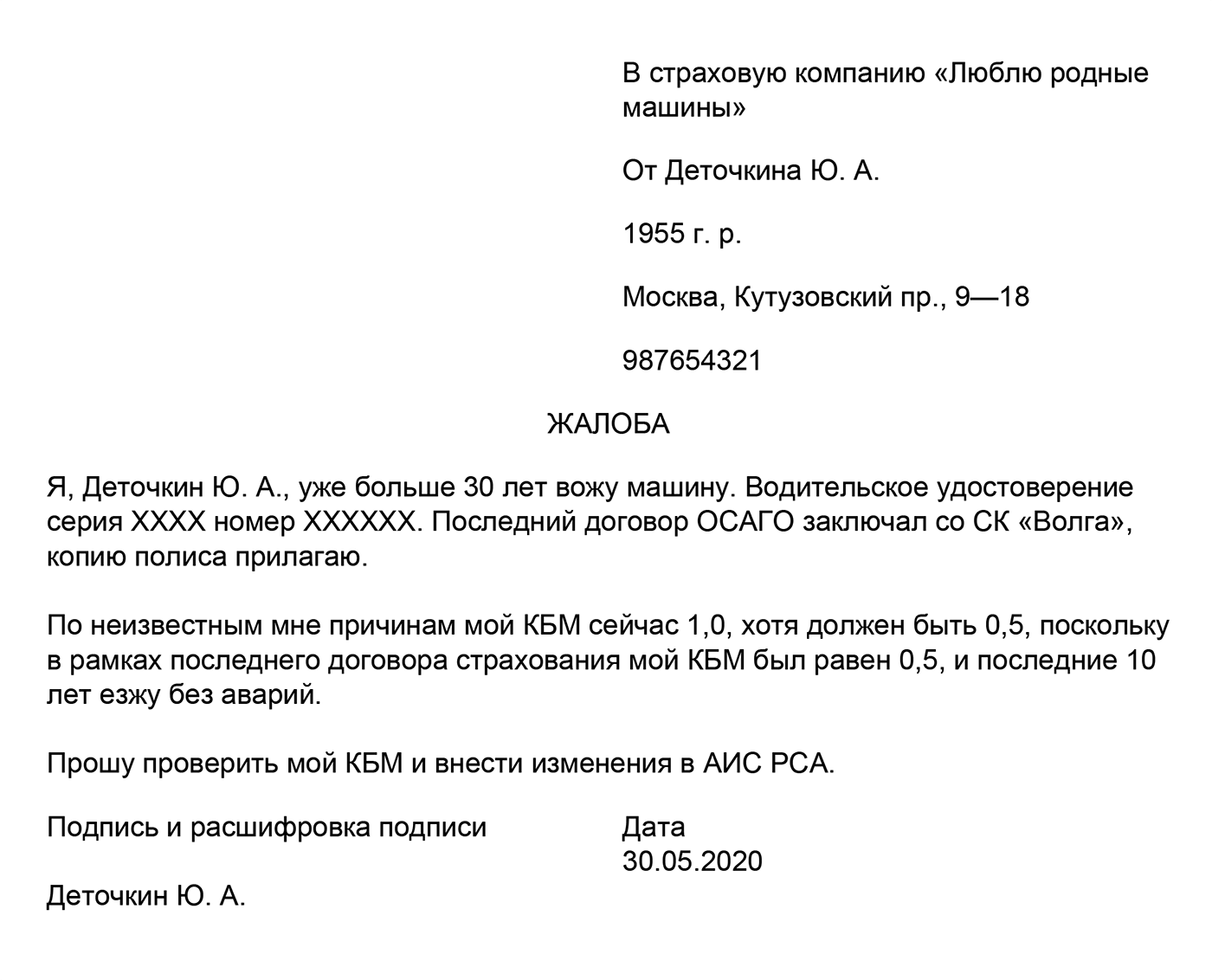

Что делать, если слетел КБМ

Если КБМ стал равным 1, хотя водитель ранее имел скидку и по его вине не было ДТП, нужно написать заявление в страховую компанию с просьбой проверить установленный КБМ и внести изменения в АИС РСА при необходимости. В заявлении укажите ваши данные, по которым был рассчитан КБМ — серию и номер актуального и (при наличии) предыдущего водительского удостоверения, серию, номер и дату заключения последнего договора страхования, — и в произвольной форме причину, которая, по вашему мнению, повлияла на некорректный расчет КБМ. Такая упрощенная процедура исправления в полисе ОСАГО коэффициента бонус-малус называется «КБМ+».

Шаблон заявления в СК

Можно написать заявление в свободной форме или взять наш шаблон

Можно написать заявление в свободной форме или взять наш шаблонЕсли страховая компания не может оперативно проверить КБМ и изменить его, проверку осуществит Российский союз автостраховщиков (РСА) в течение пяти рабочих дней по запросу страховой. По результатам проведенной проверки страховщик внесет корректные сведения в АИС РСА.

Но по результатам рассмотрения обращения КБМ могут не только уменьшить, но и увеличить — тогда за страховку придется доплатить.

Например, владелец оформил на автомобиль ОСАГО без ограничения по числу водителей, а другой водитель на этой машине стал виновником ДТП. Такую аварию «запишут» на владельца несмотря на то, что его не было за рулем в тот момент. Тогда при проверке РСА не уменьшит, а увеличит КБМ владельца автомобиля.

Если страховая компания не реагирует на заявление и в установленные сроки не предоставляет мотивированный ответ, можно подать жалобу через интернет-приемную Центрального банка. В жалобе нужно указать те же данные, что и при обращении в страховую компанию.

Перерасчет КБМ в течение срока действия полиса

Если после оформления полиса ОСАГО оказалось, что КБМ одного из водителей учтен неверно, необходимо актуализировать информацию в единой базе АИС РСА. Для этого нужно обратиться сначала в свою страховую, а если не поможет — в ЦБ тем способом, который я описал выше.

Когда КБМ обновится, стоимость полиса изменится и появится переплата, которую страховая компания должна вернуть по заявлению.

Как узнать класс бонус малус в 2020 году

Коэффициент бонус-малус — это особый расчетный показатель КБМ, который напрямую влияет на стоимость страховки ОСАГО. Подсчет зависит от квалификации самого водителя, который будет пользоваться страховым полисом. В народе КБМ называют скидкой за безаварийное вождение.

Что такое КБМ

Страховой полис ОСАГО — это обязательный документ любого водителя. Не допускается управление авто без соответствующей страховки. Получают полис через любую страховую компанию, которая имеет соответствующую лицензию и предлагает такие страховые услуги.

На сумму страховки влияет ряд факторов. Это и водительский стаж, и возраст, и марка транспортного средства. Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Следовательно, коэффициент напрямую влияет на конечную цену ОСАГО. Он определяется в зависимости от наличия страховых случаев в прошедшем страховом периоде.

Как рассчитывается КБМ

Коэффициенты определяются в прямом отношении к количеству страховых случаев. Чем чаще автолюбитель обращается в страховую компанию за выплатами, тем выше его коэффициент аварийности. А следовательно, и выше стоимость страховки. Если водитель продолжительное время не обращался за страховыми премиями, не допускал оплошностей на дороге и не становился участником ДТП, следовательно, ему положена скидка. И чем больше период безаварийности, тем выше бонусы.

По сути, расчет коэффициента бонус-малус по ОСАГО производится на основании присвоенного класса водителя. Затем уже учитывается количество аварий и страховых случаев.

Например, за один год вождения без аварий покупателю ОСАГО причитается скидка в 5%. Дисконт начисляется нарастающим итогом. Максимальное значение скидки — 50%, при которой КБМ равен 0,5. Это нижняя позиция бонус-малус ОСАГО, таблица актуальных значений приведена ниже.

Наличие страховых случаев увеличивает стоимость страховки. Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Водителю, который заключил договор впервые, присваивается класс 3, для которого КМБ равен 1. Рассчитывать на скидки не стоит. Но и ждать надбавки к цене тоже не придется.

Где проверять

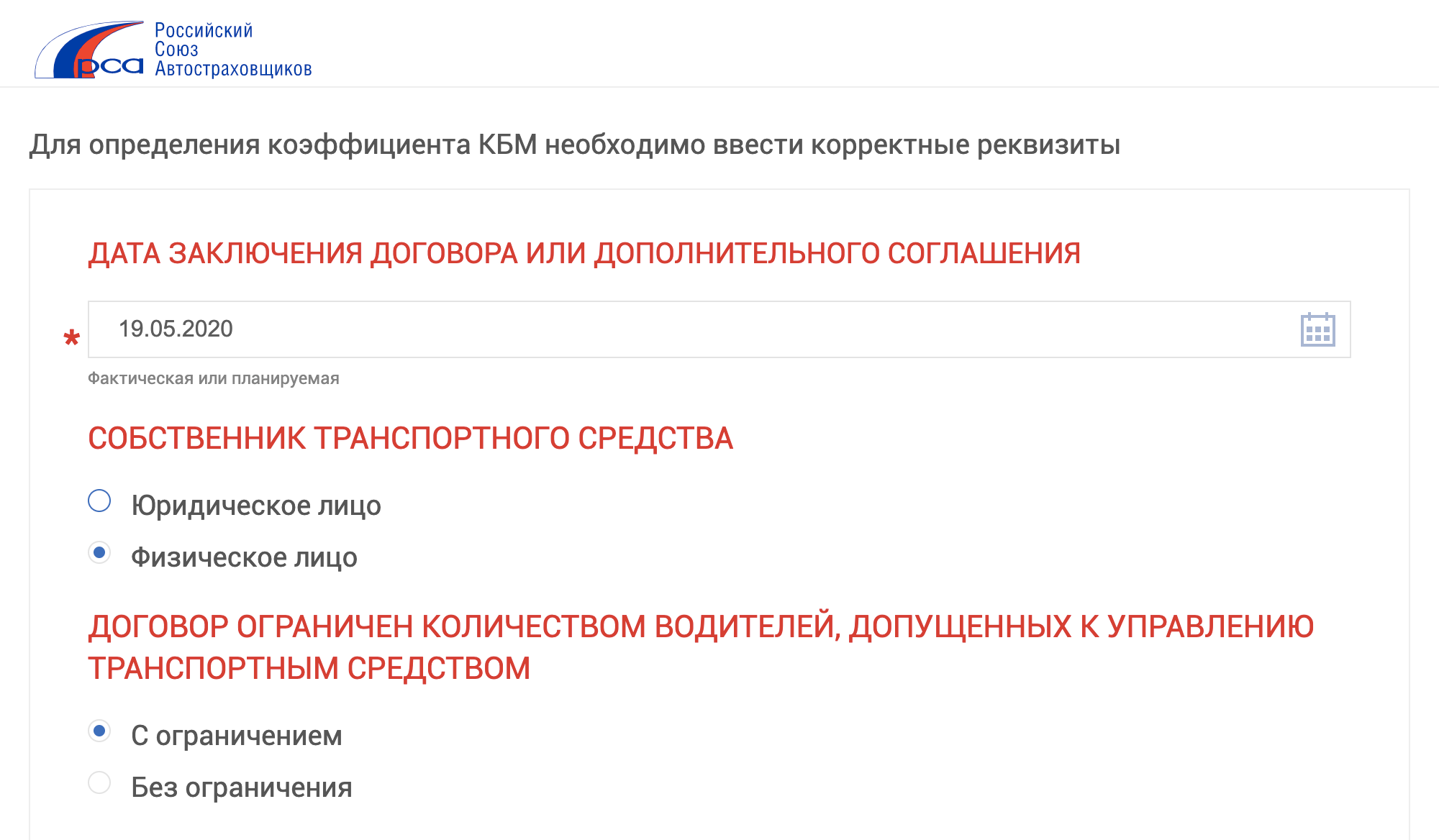

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

- Переходим на официальный сайт РСА.

- Указываем дату заключения договора страхования. Здесь вводится или фактическая дата соглашения, или планируемая. Например, если полис приобретаем только в следующем месяце.

- Категорию собственника авто выбираем из предложенных вариантов: компания или простой гражданин. Нужный пункт отмечаем галочкой.

- Выбираем категорию ограничений по количеству лиц, допущенных к вождению на страхуемом авто: неограниченное количество лиц или только конкретный перечень претендентов.

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

- фамилию, имя и отчество полностью;

- дату рождения в формате ДД.ММ.ГГГГ;

- серию и номер водительского удостоверения — списываем с документа.

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

Таблица коэффициентов

Актуальные значения для бонус-малус: таблица на 2020 год.

Класс | КБМ | Удорожание или скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

0 | 1 | 2 | 3 | 4 | |||

Присваиваемый класс | |||||||

M | 2,45 | 145% | 0 | M | M | M | M |

0 | 2,3 | 130% | 1 | M | M | M | M |

1 | 1,55 | 55% | 2 | M | M | M | M |

2 | 1,4 | 40% | 3 | 1 | M | M | M |

3 | 1 | нет | 4 | 1 | M | M | M |

4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Как пользоваться таблицей для расчета КБМ

Работать с таблицей предельно просто:

- Первая графа — это уровень водителя, который присваивается застрахованному лицу. Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.

- Вторая графа — это непосредственное значение КБМ. Определяется в зависимости от присвоенного уровня водителя.

- Третья графа определяет размер скидки или надбавки к конечной стоимости полиса. Исходя из этого значения, можно рассчитать бонус-малус и стоимость полиса.

- Четвертая графа — это значение класса, который присваивается при определенном количестве страховых случаев при следующем заключении договоров.

Классы водителя в таблице КБМ

Страховую компанию интересуют только страховые случаи и фактические выплаты премий. То есть если небольшая авария не была зарегистрирована в ГИБДД и гражданин не обращался за страховкой, то такие случаи не влияют на КБМ — коэффициент бонус-малус.

В расчете учитываются только оформленные ДТП, повлекшие за собой страховые выплаты, то есть расходы компании. Каждый случай значительно снижает класс водителя. Например, одна аварийная ситуация отбрасывает автовладельца сразу на несколько позиций. А это приводит к удорожанию полиса.

Пример расчета КБМ

Первоначально водителю присвоен 8 класс, что соответствует КБМ 0,75. То есть ОСАГО он мог приобрести со скидкой в 25%.

Если он допустит одну аварийную ситуацию, то его класс понизится до 5 уровня.

При двух авариях позиции упадут до 2 уровня.

А если страховых случаев больше, то это значит, что клиент является проблемным для страховщика. И ему присвоят минимальный класс М с максимальной суммой надбавки к стоимости полиса.

Если не было аварийных случаев в прошедшем году, то как определить класс бонус-малус? Проверяем по таблице:

Следовательно, водителю при заключении нового договора ОСАГО присвоят уже 9 класс. И он получит скидку в 30%.

Как рассчитывать скидку

За каждый год вождения без страховых случаев автолюбитель может рассчитывать на 5% скидки. Определите конечную стоимость полиса и сумму накрутки или дисконта самостоятельно. Для этого сумму коэффициента вычтите из единицы и переведите полученный результат в проценты.

Пример.

Водителю присвоен класс 9. Это КБМ 0,7. Рассчитываем скидку:

(1 — 0,7) × 100% = 30%.

Следовательно, при заключении договора ОСАГО гражданин получить 30% скидку на стоимость страховых услуг.

КБМ или коэффициент бонус-малус – это показатель, который определяет скидку стоимости полиса ОСАГО. В народе его именуют скидкой за безаварийное вождение. Показатель может увеличить или уменьшить стоимость страховки ОСАГО в зависимости от того, насколько безаварийно осуществлялось управление автомобилем за предыдущий год страхования.

Содержание

Скрыть- Как пользоваться таблицей для расчета КБМ?

- Классы водителя в таблице КБМ

- Как класс ОСАГО влияет на скидку?

- Пример расчета КБМ по таблице

Как пользоваться таблицей для расчета КБМ?

Таблица для расчетов КБМ включает информацию о классе ОСАГО, значение коэффициента, которое соответствует определенному классу, а также информацию о том, как количество аварийных случаев за годовой срок страхования влияет на класс ОСАГО.

| Класс | КБМ | Подорожание | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

| – | 0 | 1 | 2 | 3 | 4 | ||

| Скидка | Класс, который будет присвоен | ||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей КБМ очень просто. Для начала необходимо узнать КБМ. Это информация есть на сайте Российского союза автостраховщиков (РСА), можно обратиться в страховую компанию или посмотреть КБМ в действующем полисе (некоторые компании указывают класс прямо в страховке). Все остальные источники считаются недостоверными.

Если гражданин заключает договор ОСАГО впервые, ему присваивается 3 класс, КБМ для которого равен 1,00. Таким образом, никаких скидок или надбавок не применяется.

Классы водителя в таблице КБМ

Класс водителя зависит от количества осуществленных страховых выплат за предыдущий год страхования по его вине. Если ДТП не было зарегистрировано ГИБДД, на класс водителя в таблице КБМ это не повлияет, поскольку страховую компанию интересует ответственность, а не имущество.

Каждый страховой случай, повлекший за собой осуществление страховых выплат, понижает класс водителя на 2-6 позиций. Например, начальный КБМ водителя соответствует значению 8. При совершении одной аварии, повлекшей за собой страховую выплату, класс понизится до 5, две аварии понизят класс до 2, а три и более отбросят его на самую низшую ступень. Класс М означает, что клиент особо опасен для страховой компании. В этом случае стоимость полиса увеличивается в 2,45 раз.

Как класс ОСАГО влияет на скидку?

От класса ОСАГО зависит величина скидки стоимости полиса. Каждый год безаварийной езды предоставляет право на 5% скидку.

Чтобы определить, какую скидку получает водитель, необходимо проделать несложные вычисления. От значения коэффициента необходимо отнять единицу и умножить полученное число на 100%.

Например, класс водителя на начало годового срока страхования – 11. Ему соответствует коэффициент – 0,6. Таким образом,

(0,6-1)*100% = — 40%

Продление страховки обойдется на 40% дешевле.

Пример расчета КБМ по таблице

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

Стремление удешевить страховку толкает некоторых водителей на искажение информации. Однако делать этого не рекомендуется. При наступлении страхового случая факт участия в ДТП обязательно вскроется, и страховая компания откажет в выплате. Ликвидировать последствия аварии придется за свой счет.

Коэффициент бонус-малус (КБМ) 2020

Коэффициент бонус-малус (КБМ) — коэффициент страховых тарифов в зависимости от наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период, с 1 апреля предыдущего года до 31 марта включительно следующего за ним года при осуществлении обязательного страхования гражданской ответственности владельца транспортного средства.

При заключении договора ОСАГО страховая компания обязана использовать сведения о предыдущих периодах страхования, содержащиеся в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА).

- Таблица значений КБМ

№

Коэффициент КБМ на период КБМ

Коэффициент КБМ

0 страховых возмещений за период КБМ 1 страховое возмещение за период КБМ 2 страховых возмещения за период КБМ 3 страховых возмещения за период КБМ Более 3 страховых возмещений за период КБМ 1 2,45 2,3 2,45 2,45 2,45 2,45 2 2,3 1,55 2,45 2,45 2,45 2,45 3 1,55 1,4 2,45 2,45 2,45 2,45 4 1,4 1 1,55 2,45 2,45 2,45 5 1 0,95 1,55 2,45 2,45 2,45 6 0,95 0,9 1,4 1,55 2,45 2,45 7 0,9 0,85 1 1,55 2,45 2,45 8 0,85 0,8 0,95 1,4 2,45 2,45 9 0,8 0,75 0,95 1,4 2,45 2,45 10 0,75 0,7 0,9 1,4 2,45 2,45 11 0,7 0,65 0,9 1,4 1,55 2,45 12 0,65 0,6 0,85 1 1,55 2,45 13 0,6 0,55 0,85 1 1,55 2,45 14 0,55 0,5 0,85 1 1,55 2,45 15 0,5 0,5 0,8 1 1,55 2,45

Вопросы и ответы про КБМ

- От чего зависит КБМ?

Коэффициент бонус-малус (КБМ) определяется для каждого водителя транспортного средства индивидуально и влияет на стоимость договора ОСАГО. Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

Значение КБМ сохраняется вне зависимости от смены страховой компании. Порядок определения и применения КБМ описан в разделе «Порядок определения КБМ».

- Как проверить текущее значение КБМ на сайте РСА?

Проверить текущее значение КБМ самостоятельно в автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА) можно на сайте: перейти на сайт РСА.

- Как проверить текущее значение КБМ на нашем сайте?

-

Проверка осуществляется в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО) в течение 10 календарных дней. Ответ будет направлен на указанный Вами адрес электронной почты.

1 Этап «Проверка КБМ в РСА»

- Зайдите в личный кабинет

- Внесите полис в личный кабинет

- Нажмите на кнопку «КБМ»

- Заполните форму и нажмите «Проверить»

- Ваш запрос на проверку КБМ будет направлен в РСА С 1 декабря 2015 года действует упрощенный порядок рассмотрения обращений граждан при их несогласии со значением КБМ, примененным по действующему или вновь заключаемому договору. При получении соответствующего заявления клиента страховая организация осуществляет проверку значения коэффициента КБМ в автоматизированной информационной системе Российского Союза Автостраховщиков (АИС ОСАГО), созданной в соответствии с требованиями Федерального закона «Об ОСАГО». Проверка осуществляется в течение 10 календарных дней. Если проверка дает значение КБМ, отличное от примененного по договору, страховщик осуществляет перерасчет страховой премии по действующему договору и применяет новое значение КБМ в договорах, которые будут заключены позднее.

2 Этап «Проверка КБМ нашими специалистами»

- Если в ответ Вам поступит ссылка, значит, по указанным данным РСА не смог осуществить автоматическую проверку

- Перейдите по ссылке в письме и прикрепите сканы документов

- Опишите Вашу ситуацию. Укажите в отношении каких транспортных средств Вы заключали договоры ОСАГО в компании Росгосстрах (государственный регистрационный знак, идентификационный номер), когда меняли водительское удостоверение (если у Вас нет скана, можно узнать данные в карточке водителя) или меняли фамилию

- В течение 30 дней мы направим ответ на указанный адрес электронной почты

- Если КБМ повлиял на стоимость полиса, приложите копию паспорта и реквизиты страхователя. Мы вернем Вам переплаченную часть страховой премии

- Замена водительского удостоверения (ВУ) и/или фамилии, имени и/или документа, удостоверяющего личность

Если вы поменяли водительское удостоверение и/или фамилию, имя и/или документ, удостоверяющий личность, необходимо внести изменения в действующий договор ОСАГО как можно скорее. Это необходимо для внесения корректных сведений в автоматизированную информационную систему Российского союза автостраховщиков (АИС РСА) и присвоения правильного КБМ в будущем.

В соответствии с пунктом 8 ст.15 Федерального закона 40-ФЗ П: «В период действия договора ОСАГО страхователь обязан незамедлительно сообщать Страховщику в письменной форме об изменении сведений, указанных в заявлении о заключении договора страхования». В случае одновременного действия нескольких договоров ОСАГО, необходимо вносить изменения в каждый из этих договоров ОСАГО.

Написать заявление на внесение изменений можно в любом офисе ПАО СК «Росгосстрах». Внести изменения в электронный полис ОСАГО можно через Личный кабинет клиента.

- Порядок определения КБМ

С 1 апреля 2019 года КБМ рассчитывается один раз в год — 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора.

Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

- Полис с ограниченным списком водителей

-

Общий порядок

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, КБМ определяется на основании сведений в отношении каждого водителя. КБМ присваивается каждому водителю, допущенному к управлению транспортным средством, указанным в договоре. При расчете страховой премии применяется наибольшее значение коэффициента КБМ. При отсутствии сведений о страховой истории водителю присваивается КБМ = 1.

- Страхователь, который является вписанным Водителем №1 с КБМ равным 0,9, вписал в полис ОСАГО водителя №2 с КБМ равным 1,4, т. к. по его вине была выплата страхового возмещения договору, окончившемуся не более года назад. Соответственно, размер страховой премии будет определяться по водителю №2, и размер премии будет увеличен в связи с меньшим коэффициентом водителя №2.

- Водитель №1 и водитель №2 имеют одинаковый КБМ 0,8. Страхователь вписал в полис ОСАГО водителя №2. Соответственно, факт добавления в полис второго водителя на КБМ по договору не повлияет, и страховая премия останется неизменной.

Если водитель ранее не был вписан в полис ОСАГО (например, только получил водительское удостоверение)

При отсутствии сведений в АИС РСА по указанным в договоре водителям им присваивается КБМ = 1.

- Водитель №1 получил права и через два дня купил транспортное средство. При оформлении договора ОСАГО такому водителю присваивается КБМ = 1.

- Полис без ограничений

-

Для договоров обязательного страхования, не предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением коэффициента КБМ, равного 1.

- Если предыдущий договор был досрочно расторгнут

-

При заключении нового договора ОСАГО, КБМ будет равным КБМ, который был определен на 1 апреля текущего года.

- Если произошло ДТП

-

Если в результате ДТП вы являлись пострадавшей стороной, то выплата по данному ДТП никак не отразится на вашем классе аварийности (КБМ). Если вы стали виновником ДТП, то КБМ будет снижен только у того водителя, который был виновником ДТП.

- Перерыв в страховании 1 год и более

-

Не влияет на КБМ.

какой он быват, виды, классы

Для подписания договора с любой страховой компанией, получения полиса, представители компании обязаны брать данные о КБМ из базы данных РСА, для расчета персональной стоимости заключения договора.

Содержание статьи

Виды КБМ

КБМ, напрямую влияет на цену оказания услуг страхования компаниями. Он варьируется в зависимости от типа вождения автомобилиста. Если владелец бывал в авариях, коэффициент повышается, что естественно повышает стоимость заключения договора со страховыми компаниями. Если наоборот, водитель в дтп не участвовал, коэффициент понижается, снижается цена на страховые услуги.

Сам коэффициент подразделяется на 4 различных вида, для водителей, собственников, расчетный и начальный.

КБМ водителя

Подразделения общего коэффициента, присваивается каждому водителю, в момент получения водительских прав. Является уникальным для каждого человека.

КБМ владельца автомобиля

Еще одно подразделение общего коэффициента. При страховании автомобиля в какой-либо страховой компании, представители высчитывают отдельный коэффициент для владельца этого транспорта.

Начальный КБМ

При заключении договора о предоставлении страхования автомобиля, представители компании рассчитывают коэффициент для владельца авто на момент подписания договора.

Расчетный КБМ

Особое подразделение общего коэффициента, его применяют для расчета премии, предусмотренной договоров со страховой компанией.

Классы КБМ

КБМ подразделяется на классы. Они нужны, чтобы вычислить скидку, либо же наоборот наценку на полис. Присваиваемый класс зависит от множества факторов. К таким относятся дорожно-транспортные происшествия, количество случаев либо наоборот, их полное отсутствие. По мере накопления стажа вождения, при этом автомобиль застрахован, при отсутствии страховых случаев (аварий), каждый год повышается классность.

Каждое повышение класса дает скидку. Т.е 3 класс равен значению 1, 4 класс уже будет равен значению 0,95. Скидка будет составлять 5% каждый год. Если водитель будет участником аварий, класс будет понижаться, тем самым повышая стоимость страхования.

Как рассчитывается КБМ

Расчет коэффициента происходит по нескольким пунктам. К таким относится возраст водителя, стаж вождения, количество страховых случаев (ДТП), характеристика автотранспорта, территориальный КБМ, условия заключенного договора. КБМ является своеобразной скидкой при подписании договора со страховой компанией. В расчет берутся все нюансы, чтобы высчитать наиболее точный коэффициент.

Если водитель получил полис впервые, он получит 3 класс. Однако, если он в течение года станет участником ДТП, он не только лишится скидки на продление страховки, но и повысит ее стоимость. Так происходит только в случае обращения клиента за выплатой в страховую компанию, т.е фиксация случая в компании. Если клиент восстанавливает машину за свои средства, то коэффициент останется без изменений, а на следующий год изменится в лучшую для него сторону.

Что из себя представляет база КБМ

В некоммерческой компании «Российский Союз Автострахования» предусмотрена специальная база данных, содержащая в себе сведения о всех договорах между страховыми компаниями и их клиентами. Так же там хранятся сведения КБМ на каждого клиента страховой компании, входящей в союз РСА. Именно из этой базы представители страховой компании берут данные, для заключения договора с клиентом.

Как проверить КБМ

Процесс проверки коэффициента не является сложным процессом, делится на 2 типа. Актуальный и текущий. Текущий это тот, который был присвоен при подписании договора со страховой компанией, он указывается в полисе. Однако он может постоянно меняться, в зависимости от данных, содержащихся в системе информации (АИС) Союза (РСА). Проще говоря, зависит от аккуратности вождения.

Узнать актуальный коэффициент можно на нескольких сайтах, однако настоятельно рекомендуется пользоваться официальным сайтом РСА. Для того чтобы произвести расчет, необходимо перейти на нужную вкладку, откроются поля, которые необходимо заполнить. В них нужно ввести имя, фамилию, отчество через пробелы, дату рождения водителя, а так же остальные данные документа (паспорт, водительское удостоверение). После этого становится возможным произвести расчет.

Причины изменения коэффициента

Естественно, коэффициент не постоянный и может подвергаться постоянным изменениям согласно действующим законам. В первую очередь, постоянные коэффициент не выгоден страховым компаниям, так как выплаты по страховым случаям не уменьшаться, а стоимость договора не увеличится.

Изменение происходит исходя из нескольких пунктов. В положительную сторону он может меняться только в том случае, если водитель проявляет стремление к аккуратной, безопасной езде, т.е не становится участником дтп. В этом случае коэффициент будет снижаться, давая водителю скидку на заключения договора в следующем году (по истечению действующего полиса). В противном случае коэффициент будет наоборот повышаться, что повлечет за собой существенное повышение цены на страховые услуги.

Как восстановить КБМ

После утраты класса, коэффициента есть только один способ восстановления прежних значений — аккуратное вождение. Либо изменения можно вообще избежать, не обращаясь за выплатами в страховую компанию, восстанавливая автотранспорт своими средствами. Однако в этом случае теряется необходимость страхования как такового. За каждый год без происшествий начисляется 5% скидка, которая суммируется с уже имеющейся (система накопления).

Направление жалобы по КБМ в Союз Автострахования

В случае возникновения внештатной ситуации, к примеру при заключении договора с компанией выяснилось, что в базе данных нет сведений на водителя, заявления можно отправить на электронные адреса, указанные на официальном сайте в блоке «Электронная приемная». Для случаев, не терпящих отлагательств, предусмотрены телефоны горячей линии.

Заключение

Для сохранения коэффициента необходимо не участвовать в происшествиях, однако полностью исключить вероятность дтп невозможно, так как на дороге присутствуют и другие водители, в адекватности которых нельзя быть уверенным.